瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

特朗普“弱美元”计划有转折?经济顾问澄清:特朗普将捍卫美元地位

-

外媒:谷歌面临应用商店裁决压力,请求美法院暂缓执行禁令

-

摩根大通举办第四届全球医疗健康产业上海年会

-

重组加速,中航电测20CM涨停!国防军工ETF(512810)盘中摸高3.5%,此前5日吸金逾8300万元

-

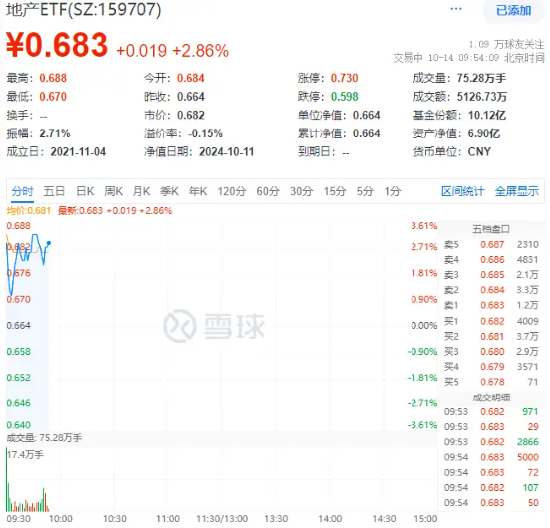

稳地产节奏加快!地产股走强,滨江集团领涨超7%,地产ETF(159707)盘中冲高逾3%!

-

银行股集体拉升,渝农商行领涨近8%,银行ETF(512800)早盘涨逾3%,机构:看好4季度银行超额收益

-

美盛文化(*ST美盛)股票索赔:再次涉嫌信披违法拟受处罚,投资者索赔须知

-

特朗普“弱美元”计划有转折?经济顾问澄清:特朗普将捍卫美元地位